< terug naar nieuws

Keuzebegeleiding wordt nog beter

We gaan intensiever begeleiden en er komt een keuzemogelijkheid bij. Dat is van belang voor wie na 2023 met pensioen gaat.

De nieuwe pensioenwet stelt per 1 juli dit jaar nieuwe eisen aan de manier waarop pensioenfondsen u moeten begeleiden bij het maken van keuzes. Er wordt daarom hard gewerkt aan verbetering van onze keuzebegeleiding.

Kleinschalig is een voordeel

Bij Pensioenfonds Yara hebben we een troef in handen: Jarno van de Plasse. Hij is Ronald Wondergem opgevolgd en weet als geen ander dat keuzebegeleiding maatwerk is. Omdat we relatief klein zijn, kan hij veel persoonlijke aandacht geven. Bij Yara gaan maandelijks 2 tot 4 mensen met pensioen. Jarno ziet die het liefst stuk voor stuk bij hem aan zijn loketje.

Twee stappen moet u beslist niet overslaan:

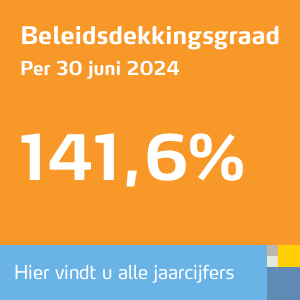

|

Wat is er nieuw?

De verbetering zit ‘m vooral in het plannen en vastleggen van de contactmomenten met u. We houden in uw dossier precies bij waar we u over hebben gesproken en zorgen ervoor dat we geen stappen kunnen overslaan. We vragen u ook om ons te vertellen hoe u de begeleiding heeft ervaren. Was de informatie duidelijk? Bent u tevreden met uw keuzes? Die antwoorden gebruiken we om de keuzebegeleiding nog beter te maken. Bijvoorbeeld door het verduidelijken en uitbreiden van de informatie die in de planner en op de website staat.

Bedrag ineens

Een bijzondere nieuwe keuzemogelijkheid is het bedrag ineens. U mag vanaf 1 juli 2024 bij uw pensionering 10% van uw ouderdomspensioen opnemen als een vrij te besteden som geld. Er zijn nog pensioenuitvoerders die de voorbereidingstijd te kort vinden, dus de ingangsdatum kan nog verschuiven (dat is al twee keer eerder gebeurd). Toch is het goed om de mogelijkheid te bespreken als u binnen nu en een jaar met pensioen gaat. Jarno van de Plasse heeft altijd de laatste stand van zaken, dus die kan vertellen of het voor u mogelijk is en wat de haken en ogen zijn.

Hoe werkt het? Bij pensionering mag u mag tot 10% van uw opgebouwde ouderdomspensioen als eenmalige uitkering op uw rekening laten storten. Het bedrag dat u ineens ontvangt, mag u vrij besteden. Wel is het belangrijk om te beseffen dat uw levenslange pensioenuitkering daardoor lager wordt. Het opnemen van een bedrag ineens op de pensioendatum kan aantrekkelijk zijn als u verwacht dat u in de periode kort na ingang meer aan uw geld hebt dan in de latere jaren. Denk daarbij aan de aflossing van schulden, reizen, zorg of een verbouwing.

U moet belasting betalen over het bedrag ineens. Afhankelijk van uw leeftijd bij pensionering, kan het daardoor ook weleens helemaal niet voordelig voor u zijn. Dat geldt bijvoorbeeld als u met vervroegd pensioen gaat. Jarno kan u wel globaal iets vertellen over de belasting, maar is natuurlijk geen belastingadviseur. Om de juiste keuze te maken, moet u dus ook even uw licht opsteken bij de Belastingdienst.

- © Pensioenfonds Yara 2024

- Neem contact op

- Downloads

- Privacy & legal