< terug naar nieuws

Onrustige rente

De rente blijft maar dalen. Daar heb je als pensioenfonds minder invloed op dan je zou willen. Want de rente is heel bepalend voor ons.

Door de rentedalingen moeten wij steeds meer geld opzij zetten voor de huidige en toekomstige pensioenen. Het effect van de lage rente hebben wij maar deels kunnen compenseren met de goede beleggingsrendementen. Daarom daalde de afgelopen zomer onze financiële positie. Veel andere pensioenfondsen hebben precies hetzelfde probleem.

Rente is voor ons heel bepalend

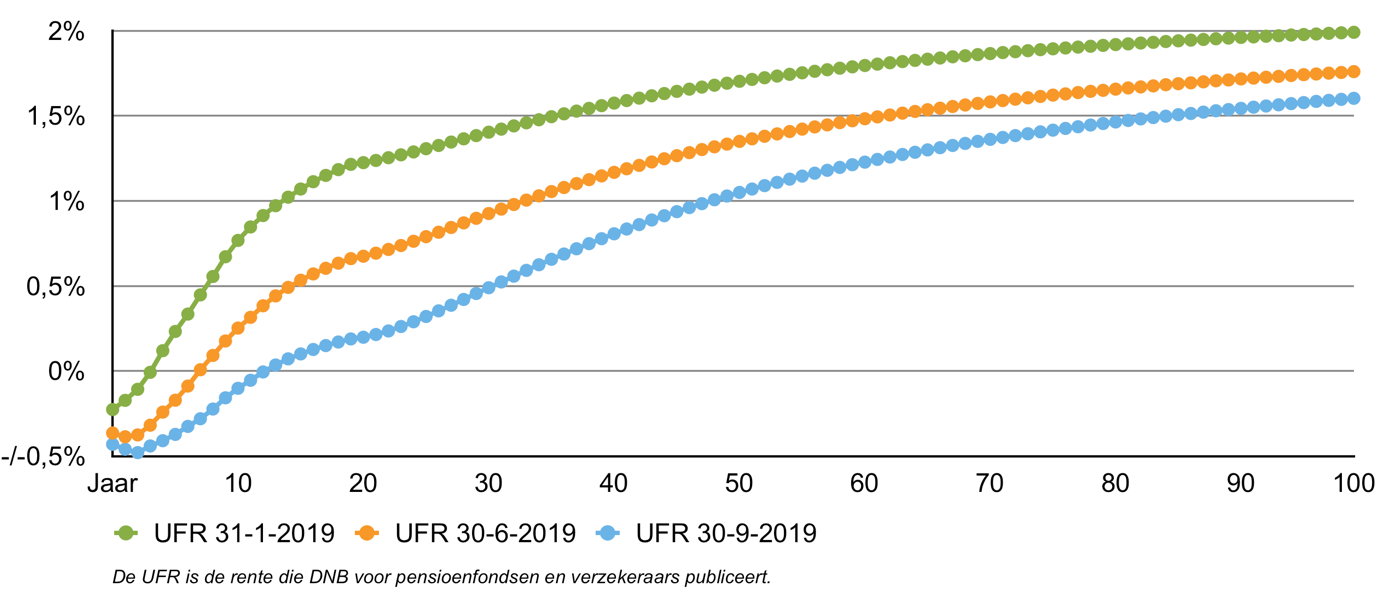

Een lage en onzekere rente is voor pensioenfondsen ongunstig. En momenteel is dat nou juist wat er aan de hand is. Onderstaande grafiek laat zien dat de rente begin 2019 veel hoger lag dan de rente in juni en september. Aan de linkerkant ziet u dat de rente voor looptijden tot ongeveer 10 jaar zelfs negatief is. Voor looptijden daarboven is de rente positief, maar wel heel laag in vergelijking met vorige jaren.

Situatie Pensioenfonds Yara

Door de lage rente in augustus moesten wij bijna 6% meer reserveren voor huidige en toekomstige pensioenen dan de maand ervoor. In september ging de rente weer een beetje omhoog, waardoor die reservering weer ruim 2% minder werd.

Wij beschermen ons voor een deel tegen het risico van rentedaling (rentafdekking). Het nadeel is dat we dan ook iets minder kunnen profiteren van een rentestijging. Daarin moeten we dus de juiste balans vinden.

Door de lage rente gaan de dekkingsgraden omlaag en is de kans op korting bij veel pensioenfondsen groot. Wij hebben ook last van de lage rente, maar een korting in 2020 is bij ons uitgesloten. Onze pensioenen worden niet verlaagd, omdat we met werkgever Yara hebben afgesproken dat die geld bijstort als de dekkingsgraad te laag wordt. Maar de jaarlijkse verhoging (indexatie) kan hoogstwaarschijnlijk in 2020 niet doorgaan, ook niet gedeeltelijk. U kunt op deze website elke maand zien hoe de vlag erbij hangt.

| Een negatieve rente, kan dat? Jazeker, dat kan. Een negatieve rente betekent dat je moet betalen voor het beschikbaar houden van je geld. Het geld dat je nu spaart, is later juist minder waard in plaats van meer. Je moet dus voor een toekomstige pensioenuitkering nu meer geld reserveren dan uiteindelijk kan worden uitgekeerd. Wil je bijvoorbeeld over tien jaar een pensioen van 100 euro uitkeren, dan moet je met de huidige negatieve rente, vandaag 105 euro inleggen. Dat bedrag is dan op de uitkeringsdatum geslonken tot de 100 euro die je nodig hebt. |

- © Pensioenfonds Yara 2024

- Neem contact op

- Downloads

- Privacy & legal